�Ӵ������һ��ͨ��

�й���75��Ĵ�Ǯ�뻨Ǯ��ʽ��Ǩ

����ʱ�䣺2024-10-09 16:15:00 ��Դ�� ����ʱ��

�������е���Ƥ����Ƿ�����һ�����ġ�����һ��ͨ�����۴浥�����ܾ��������ٴΰ�ҺͶ����룬��������ӵ���Ҳ����������õģ��Ǽ�֤���������߹���ʮ�����µļ���ϻ�ӣ��Լ���һ�������ÿ��ÿ�������Ѿõİ�ȫ�С�

���������˴��۴浥�����ﻹ����һ�����˽�40��Ĵ�Ǯ�ޣ�����10����1�֡�2�֡�5�ֵ�Ӳ�ң���Ȼ�ò����ˣ��������ӣ�Ҫ�������ӱ����������汲�������ڱ�����ͬ���72�ꡰ�������ˡ�����ң����������ߡ�����ʱ�������ߣ����Ǹ������������Ľڼ�ϰ�ߣ���Ҳ��������ЩӲ��ʡ�Լ��õ����¸�����ͷ�á�����������һ���������Ѳ��پ��������д��ʹ�Ǯ�ޣ�֧����ʽҲ���پ������ֽ�����п���ͨ��һ���ֻ�����ѯ��ת��֧��������ɷѵȸ������������㣬��������ʵ�ġ�һ��ͨ����

����1949��10��1�գ��л������������¹�ǧ�����������и�ҵ�����й�������ҵ�����������Դ�ǰ�Ĵ������������м�ʱȫ�����������̤���˻ָ����������Ƶ�����;����ĸ↑�ŵ��������û�Ծ����������Ϣ���������٣�����Ĵ���ϰ����֧����ʽ�����ѷ����˷��츲�صı仯��

��������ʵ������

����������1�����1����ú��1���ͷϸ��һ�ߡ��������ߴ��Ϻ������в�����˽��1949��6�£����й�����ǰϦ���й��������л������к��й��������Ϻ���������ʵ����ҵ���Ҽһ������ٲ��˵��������ʣ���Ϊһ������ʵ��λ��ÿ�չ��ƽ��ף���������ǻ��ң����������ʵ��������ʵ���ʵ�Ƽ۽��д�ȡ��

��������ʵ����ҵ��Դ�Խ�����ٰ���ԡ�Ϊ��λ����ʵ�ﱣ������ľ��飬�������ѷ����������������ԭ����ζ��Ǯ�������������ȫ����Ч�����˴����Ĺ����������Ϻ������в���ݹݳ����ʺ������ߣ���һ������������������Ϊ����ʱ���ȶ��г���ƽ���ֽ���֧�������ٴ롣

����1950��1�µ�1952��7�£���Ϊ��ʵ��������Ҵ���ת����һ�ֹ����ֶΣ�������ֵ����ҵ����֣������ʵ������Ҵ����˫�����ʡ�������ȡ��ʱ�������ʵ�Ƽ�������������ʵ�Ƽۼ�����б�ֵ�������ʵ�Ƽ��µ��������������ʱ�������Ϣ����ԭ���涨�����㡣�����ʺ������ߣ�������ҵ��Ʒ�֣���Ȼ��������ڶ�ͨ�����͵Ĺ��ǣ������ҹ�����������״����ת����ֵ��ҵ����ȫ����Χ��ȡ����ȫ����Ϊ���Ҵ�����˸ĸ↑���Ժ�߶��ڡ����ڴ�����Ķ������㴢������ȡ��ʽ��С����������Լ�˳Ӧ�����߶�Ԫ���������������Ƴ����н������Ҵ�����Ǵ�����´�����̳��֡�

�������Ҿ���ͨ�������ȡ�ķ�ʽ��������һ���120Ԫȡ������ƾ��λ���ᷢ���ҵ�һ�����г�Ʊ���Լ������˼�ʮԪǮ��������һ����������г�����������20�꣬ÿ�ζ����������������컹����������Ҹ����ߣ�1970��μӹ�������ÿ����17Ԫ������10Ԫ���ճ�����7Ԫ�����Ǹ����������ȡ���ʽ������������������Ϊ����Ӳ������

������������ԭʼ��ᣬ���������صĴ����������Ի�ɼ�ʱ�ջ��ķᣬ�ͻ�����ʶ�ؽ������ʳ�������������Ա������ѷ�ʱ���á�ʱ�����գ������ڹ����е�֧�������ò��Զ��������������ɢ�ʽ𣬱����ǵ������ʽ�Ϊ�����ʽ�Ϊ���ý����������ṩ���ͻ�����ͨ���ٽ����ڽ�����չ���������ʵĸܸ����ã���ȷ�������Ѻ�Ͷ�ʣ������ڼ��Լ�ķ��У��ٽ�������徫���������衣�����ʺ�˵��������Ϊ�ƶ����ýṹ�Ż���Ϊ���һ�����ʩ����;��÷�չע��ԴԴ���ϻ�������Ҫ�����ֶΣ�����ʵ�ﴢ�桢���Ҵ��ء������⼸����̬����Ȼ�����������ڻ���ɷָ����ɲ��֣���ϵ��ǧ��������������á����ε�ǧ˿���Ʊ仯��

��������ͳ�ƾ�������ʾ��75�������ҹ���������ʵ�ֿ�Խʽ������1949���ҹ������˾���֧�������Ϊ49.7Ԫ��2023��ﵽ39218Ԫ���۳��������ʵ������75.8�������ʵ������6%�����ͬʱ����������ˮƽ�����Ͽ�������2023������˾�����֧���ﵽ26796Ԫ���۳�������ر�1956��ʵ������35.5����1957����2023�����ʵ������5.5%�����У�2023��ȫ�������˾�����������֧��12114Ԫ����2013���5246Ԫ��������130.9%��ռ�˾�����֧���ı��شﵽ45.2%����2013�������5.5���ٷֵ㡣��Ȼ���Ըĸ↑�������������������ɶ�ȱ�����ԣ����ƶ������С��������״���ڳ������ƣ���ʳס�����ѹ���Ҳ�ڷ������仯��

������ˢ����ˢ��

���������ѣ���Ȼ�벻��֧����������������������70Ҳ������ʹ���ֻ��ͻ��˽���ɨ��֧���ġ��������ˡ��������������������Ƕ��ԣ�������20����80��90������п����ֲ��ռ�������֧��������ƣ��ٴν�������������г�ֵ�˼�����������ڴ���

�����������ǵã������Ͻ�С������װ�������ȡ��һ����ֽ𣬹������������еĵ�һ�����г�������Ū���ˣ������������п����¹��������й�̨��ˮ��磬����ͨ��ATM������������ת�ˣ�������ˡ��������˵������Χ�ܶ�ͬ��һ��������20����90���ĩ���Լ��ð��������ĵ�һ�����п���

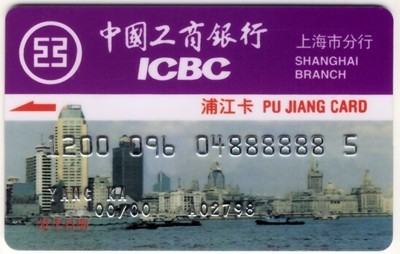

����ͬʱ�߱����֧�������ܵ����п���ˢ���˵���֧���Ĵ��š�1985�꣬�й����з����й���һ�����п�������������н����ˡ���ʱ������

����1987��10�£�λ���Ϻ���̲�Ĺ������м�������������У��Ŷ��з�ATMӦ��ϵͳ����֮�������п��������ֽ�������������Ϊ�Ϻ��˵ĵ�һ�Ź��ʿ���

���������������Ϻ��з����з���ATMϵͳ��ʹ�й���һ�������������������������ȡ��ҵ��ͬʱͨ�����п�����һ��������˻���ϵ�������������ʺ�����˵����ʱ�С������������������Ⱥü�����ѡ���֣������������鶨�����ֽ���������������̲�ͻ��ֽ�Ϊ������ơ��Ϻ������Ǵӡ��ֽ�������ʼ��ʶ�����п������������˽�ǿ������ǿ������ÿ��ĸ������ATM����ѧ����������������Ļ���������

����������ġ��ֽ��������Ϻ������Ժ���ֲ����ˢ��ʱ������ѿ�������봥������Ϣ���������������˽����ռ����г��������������á������ʺ�˵�����ĵ���������ǿ������������뿨��̫ƽ�ȡ����ÿ����塱���Ϻ���������ð������һ�����֣��߱����ݡ��Ĺ�������ڶ��ϣ���������ر任���й����յ�֧���������������

�����滥�����������ٷ�չ���ռ�����������ʼ��ȫ��Χ��Ѹ�����ӡ�1999�꣬�й�������������ʵ�ʻ�����ҵ�Σ���Ʒ�ͷ���Ľ��ױ�ø��ӱ�ݡ���Ч���������֧������˸���Ҫ��һ��רҵ����֧���������������ͨ�����ϲ�ͬ���е����ؽӿڣ�Ϊ��������ƽ̨�ṩ��һվʽ��������֧����Ϣ��������Ϊ���л���֮�������ṩרҵ��֧������ġ�����ס���

������������֧���г����ֵ��������壬�й��������м�֡�����������淶��չ���ϡ�ԭ������֧���䴴�·�չ���淶��չ�����֧�������ѳ�Ϊ����֧���г�����Ҫ�����������л���һ���ṩ�ḻ����������֧����Ʒ�������ڻ�����֧�����ƶ�֧��������֧������������Ϣ�������Ľ�֧���������̣�����֧�������ݶȣ���ǿ֧������ɼ��ԣ���Ч�����˹��ڵĸ��Ի�֧������

�������ҹ�����ȫ����������ƶ�֧���г����������й�������ͳ��������ʾ���Զ�ά��Ϊ�������ƶ�֧���Ѿ���Ϊ�ҹ�������֧����ʽ���ƶ�֧���������Ѿ��ﵽ85%���ҡ�ͬʱ�����ֻ��ҡ��ֻ��ǽ�֧����ˢ�����������Ƹ�������֧����ʽ����ӿ�֡�

������������ּ

�����������й��ŷ��֣����������Ϥ�����ֻ��������ܣ��㼸��ʲôҲ�ɲ��ˡ��� ����9�³��������������г��ĵ¹����Ļ���˾��One Billion Voices����ظ�����÷���ݸ����ߣ�ʮ����ǰ�������й����˴��Ե¹����������ݸ��������½����ߵ��У����ĸ��ܾ����й����ִ�������Ϣ�������ֻ��̶�ٲȻ������ȣ��ֻ��ͻ��˵Ĺ��ܼ������ǵ��˷������棬�ȴ���ǰ��δ�еı����ԣ�Ҳ���ڶ�ϰ���ڴ�ͳ�ֽ�֧�������ÿ�֧���ĵ¹������������ս���б�Ҫ����������֮ǰ��������Ӧ����ʾ����������

�����й���������ͳ��������ʾ��2024���ϰ��꣬����500���뾳��Աʹ���ƶ�֧����ͬ������4��������9000����ʣ����140����Ԫ����ͬ������7������һ����������ҵ����Ѹ�ͣ���������һ���ͷţ����������⼮�ο͵����й������й����������й�֧���������Ķ�����£�������ڰ͡�������á�ҵ��Χ���Ż�ҵ�����̡�����������Ե��û��ֲ���֤��һϵ�д�ʩ�������������⼮������Աʹ���ƶ�֧������Ը��

������������ͳ�ƣ�2024���ϰ�����������ý�����У�����ʵ�忨ռ45%��ATMȡ��ռ43.5%�����������֧����ʽ�ij��֣������᳹������ͳ��֧��ϰ�ߣ���δ���ϳ�һ��ʱ���ڣ�����֧����ʽ�����ڹ��档����Ҳ����֧�������������ŵİ�������ּ�����й�������ί��Ƕ�������ǰָ�����ڶ�Ԫ����£����ݹ�����Эͬ��չ��֧����ҵ��������չ�ı�Ȼѡ��

����������75�꣬���������ССӲ�ҵĴ���ޣ��������ȡ������Ϊ���Ĵ浥���ٵ�����֧�����������ŵ����п������������ȫ��λ���ѵġ�һ��ͨ���ƶ�֧�����й����ڽ����ʳס�и������֧�����ڣ��߳���һ���������ϵġ������㡢����ݡ�����ȫ��������У��������д������������Ϣ��ʱ����������

����������ҵ������Ʒ����ޡ���������

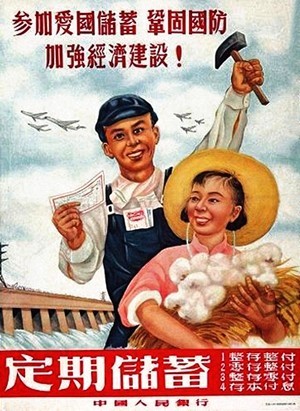

����ʮ������������Ӳ��¶����������Ĵ�����ᡣ������

���������������

�����Ϻ��˵ĵ�һ�Ź��ʿ������ֽ�����

�����Զ�ά��Ϊ�������ƶ�֧���ѳ�Ϊ�ҹ�����֧����ʽ��ͼΪ��������ͨ���ֻ�ˢ��˵�����������

��������������ͼƬ���Ϻ������в�����ṩ��

�������α༭��Ԭ��

-

�й�

���걨 -

����

���� -

����

У -

�ഴ

ͷ��

��ICP��13016345��-8 |  ���������� 11010102004843��|24СʱΥ���Ͳ�����Ϣ�ٱ��绰��010-64098588

���������� 11010102004843��|24СʱΥ���Ͳ�����Ϣ�ٱ��绰��010-64098588

������������Ϣ��������֤10120170007�� |��ֵ����ҵ��Ӫ����֤A2.B1-20232628/��B2-20224905��|��Ϣ���紫��������Ŀ����֤0105108��

�������������� �й����걨���� ��������ý��Ƽ�������������˾��Ȩ����